インデックス投資とうい言葉は聞くことが多いと思います。

最近、このインデックス投資という言葉が聞かれるようになったのは、金融庁が老後2000万円問題として自分年金を作ってくださいという宣言が出てからです。…

政府は、自分たちで長期投資をして自分年金を作くってねと言っています。

そこで自分年金を作りやすい制度が「つみたてNISA」です。

このつみたてNISAは、長期での投資を目的としています。

つみたてNISAでは、金融庁の長期投資に必要な条件を通過した投資信託のみに投資が可能です。

今回は、「つみたてNISA」ではなく、インデックス投資について詳しく解説していきます!

「つみたてNISA」については、他の記事で解説していますので、そちらも見ていただければ幸いです。

インデックスとは?

インデックスという言葉自体、あまり聞き覚えはないと思います。

ここでいうインデックスとは、株価指数のことです。

インデックスつまり株価指数とは、「日経平均225」や「ダウ平均」、「S&P500」というものです。

ニュースを見ている方であれば、聞き覚えはあると思います。

これらの指数は簡単に言えば、たくさんの会社の株価がまとまったものです。

つまり簡単に言えば、「日経平均225」は日本の大企業225社合わせた平均的な株価を表しています。

上のようなグラフを見たことはありますか?

日本の日経平均225はバブル崩壊後から徐々に低迷していましたが、ここ10年は右肩上がりに増えてきていますね。

アメリカのS&P500は昔から長期的に見て右肩上がりになっていますね。

ここでまとめです。

たくさんの企業の株価を1つの平均値として出したもの

なんとなくは理解できたでしょうか?

次は、インデックス投資について解説していきます!

インデックス投資とは?

先ほど勉強したインデックスというものが関係していきます。

インデックス投資とは、インデックス(株価指数)の値動きと同じようになるように投資をすることです。

どういうことかといいますと、指数がプラスになればプラスになり、指数がマイナスになればマイナスになります。

※ファンドという言葉がありますが、の記事で解説していますので、そちらを参照していただけると詳しく理解できると思います。

【ファンド】初心者の方にもわかる簡単に解説!

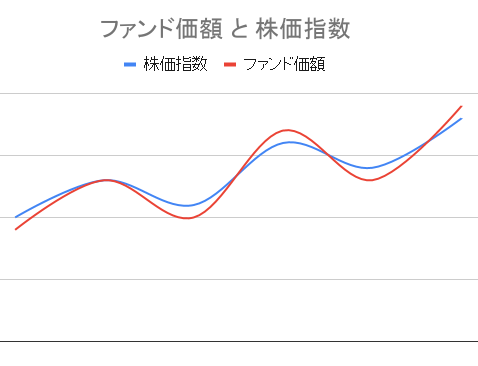

【ファンド】初心者の方にもわかる簡単に解説!上の図の赤色の線が投資しているもので、青色の線がインデックス(株価指数)です。

このようにインデックス(株価指数)についていくイメージです。

これがインデックス投資です。

まとめると以下の通りです。

インデックス(株価指数)についていく投資方法のこと

そしたらどのようなものに投資をすればいいかということが気になると思います。

次に、どのようなファンドに投資をしたらいいのか?という疑問を解説していきます。

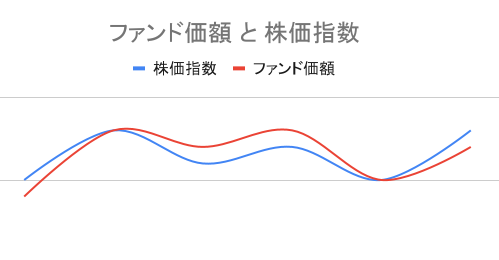

最初のインデックス(株価指数)選びが大事!!

結論から申し上げますと、「長期的に右肩上がりになると自分で思うインデックス(株価指数)を対象としたファンド」に投資をするです。

このようなインデックスを選ぶことが大事です!

上の図と下の図では、どちらのファンドを選べばいいか一目瞭然だと思います。

長期的投資を前提に投資をする場合は、特に最初のインデックス(株価指数)選びが大事になります。

インデックス(株価指数)は長期的に右肩上がりになっているものを選ぶ!

選び方がわかったところで、次にファンドの注意点を解説していきます。

ファンドを選ぶうえでの注意点

ファンドの仕組み上、手数料(コスト)というものが発生してしまいます。

※詳しくは以下の記事から解説していますので、よろしければご参照ください。

【投資信託コストの基礎知識】あなたは答えられる?

【投資信託コストの基礎知識】あなたは答えられる?インデックス(株価指数)は右肩上がりのものを選んでも、同じインデックス(株価指数)を採用しているファンドは他にもあります。

当たり前ですが、同じ値動きするのに、手数料が低ければ、そのファンドを選んだ方がいいと思いませんか?

同じ甘さ・大きさのリンゴが違う値段で売られていたら、安い方を買いますよね、それと同じことです。

手数料が低いファンドを選ぶ

インデックス投資のメリット・デメリット

物事には、「いい面もあれば、悪い面もある」ということで、メリット・デメリットを見ていきましょう!

初心者でも簡単に始められる

少額からでも始められるので、投資初心者にも始められやすいことが大きいです。

100円からファンドの購入ができることもありますので、自動販売機で買っているジュース1本分の値段で、会社の株主になれるなんて、テンション上がってきませんか?

積立設定できる

株価は日々変動していて、長期的には右肩上がりであっても、短期的にみるとかなり大きな変動がおきているのはニュースを見ているとわかります。

安くなった時に買うことがベストではあるのですが、実際には本物の天才を除いては買えません。

安くなった時に買おうと思って、思った以上に株価が上がって買えなくなったという心配が出てきてしまいます。

これを機会損失と言います。

※機会損失については、以下の記事をご参照ください。

【金融所得税率20%→30%増税!?】これからでも投資を始めるべきか?

【金融所得税率20%→30%増税!?】これからでも投資を始めるべきか?それを防ぐために定期的な買付、つまりは積立設定ができることが強みとなります。

積立設定はそのような機会損失のみではなく、「ドルコスト平均法」の恩恵を受けることができます。

ドルコスト平均法については、以下のリンクに解説を参照してください!

【ドルコスト平均法】こいつの本当の強みは!?

【ドルコスト平均法】こいつの本当の強みは!?

投資というものの偏見が無くなる

投資と聞くとギャンブルのイメージが強いと思いますが、投資の中でもギャンブルのような投資方法もあれば、堅実な投資方法もあることがわかります。

そのようになれば、「投資=ギャンブル」という発想はなくなると思います。

ここ最近では、投資というものに理解が増えてきた印象はありますが、未だにかなりの偏見があるのも事実かなとは思います。

しっかりと学ぶことの大切さというのも育まれるのではないでしょうか?

経済や政治の情報に敏感になる

株価はちょっとした経済状況や政治状況で変動してしまいます。

自分のお金で運用していると、そのような情報に敏感になっていきます。

「このような状況なら株価は上がるな」

「どこかの国が不安定な状態だとどのような影響がでるのかな」

というようになります。

つまらないと感じるかも…

インデックス(株価指数)は市場の平均値を取っていくスタイルなので、数%の利益です。

なので、あまり楽しくないと考える方がいるのも事実だと思います。

ただし、投資という経験を得られるということには、大きなメリットでもあるのかなと思います。

急激には資産が増えない

小額から始められることの裏返しのものになってしまいますが、1000円で5%と100万円の5%では同じ利益率でも、大きな差がついてしまいます。

こんなんだったら少額なんて意味もないじゃんとか思ってしまいますし、他の投資家たちがSNSとかで資産を1億円築き上げたという話を聞かされると嫌になってしまうのもわかります。

コツコツと資産が築き上げるのが苦手な人には厳しいかもしれません…

短期間で資産を急激に増やせている方々はそれ相応のリスクを負った結果であることです。

そのうちに、どれくらいの方が投資の世界から落ちてしまったかを考えると恐ろしいです…

もちろん、リスクを負う必要はあるので、そのような投資方法は全く否定するつもりはありませんので、悪しからず。

最後に

インデックス投資について色々と学ぶことはできたでしょうか?

面白かったらぜひ、Twitterのフォローや共有していただけると幸いです!

最後までありがとうございました!